会社員でもっとも簡単な節税方法 生命保険料控除

はじめに

会社員でできる節税は限られます。

ただ、節税をするのと、しないのでは、年間数万円の違いが生じます。

ただでさえ税金が取られやすい会社員です。

無駄に税金を取られないようにするために、今回ご紹介するものは、最低限実施してほしい節税法になります。

ここで紹介する方法は全て合法的な方法で、法律的にグレーな方法は紹介してません。

まずは普通のOL会社員が押さえておきたい節税方法の中で一番基礎的な、生命保険料控除について解説します。

生命保険料控除とは?

生命保険料控除とは?

医療保険や、がん保険、生命保険など、民間の任意保険に加入した際に使っていただける所得控除です。

生命保険料控除には3つの枠があります。

- 一般の生命保険料控除

- 個人年金保険料控除

- 介護医療保険料控除

一般の生命保険料控除

死亡の保障を中心とした、生命に関わる保険に入った際に使える控除枠です。

生命に関わる保険とは以下のような種類があります。

- 定期保険

- 終身保険

- 収入保障保険

- 三大疾病保障保険(貯蓄タイプ)

- 個人年金で、「個人年金保険両税制適格特約」が付加されていないもの

- 団体で入れる、「積立年金」

- 死亡保障付き、解約金のあるがん保険等

個人年金保険料控除

「個人年金保険料税制的確特約」が付加された、個人年金保険は個人年金保険料控除を使えます。

個人年金保険料税制的確特約を付ける条件は以下の通りです。

- 年金受取人が被保険者と同一人物であること

- 年金受取人は保険料支払いをする本人であること

- 保険料払込期間が10年以上あること

- 年金の受取開始は年金受取人が60歳以上であること

- 年金の受取期間が10年以上であること

上記の条件を変更する変更は途中でできません。

また、個人年金保険料税制適格特約を途中解約はできません。

そのため、支払い金額を余裕がある金額にしておくことが大事です。

また、支払い期間は55歳まで、50歳までなど短期で設定できるのであれば、短めに設定しておくのもいいかもしれません。

支払いが厳しくなった際は、「払済」その時点で、支払いを停止して、60歳になった時に年金を受け取る変更

「解約」その時点で解約することは選択いただけます。

ただし短期でやめてしまうと元本を下回ってしまうことが多いので注意です。

加入時に、解約金の推移を確認し、なるべく早い時点で元本回復する商品を選択することがポイントです。

介護医療保険料控除

医療保険、がん保険、介護保険など基本的には掛け捨てで、入院時、がんなどの際の保障がついた保険に加入している際に使える枠になります。

控除の金額は?

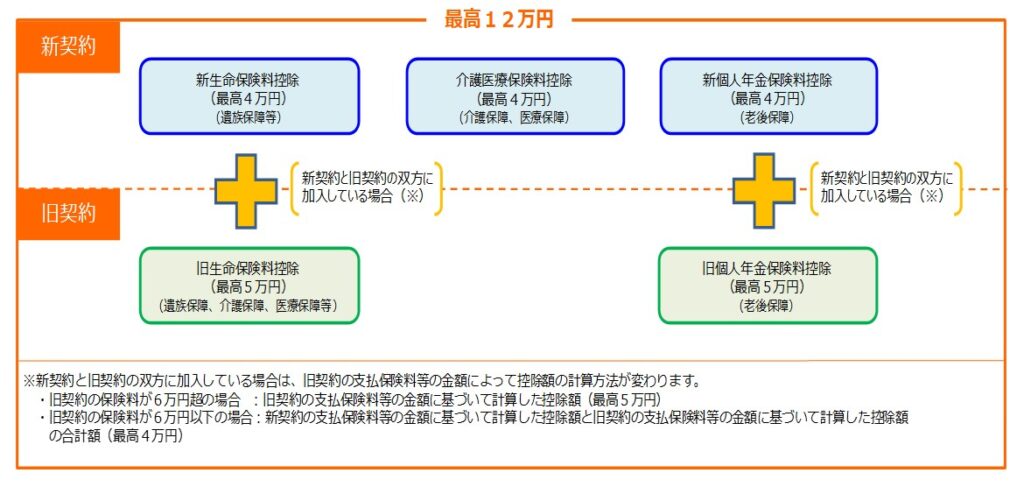

所得税は、各枠で年間最大4万円、合計で年間最大12万円が所得から控除いただけます。

それぞれの枠で、所得税は4万円、合計12万円まで控除ができます。(新制度の場合)

国税庁ホームページ No.1140 生命保険料控除より引用

控除の金額は、2012年1月1日以降に契約、更新した保険と、2011年12月31日以前に契約した保険で控除の金額が異なります。

2012年1月1日以前の契約が「新制度」、2011年12月31日以前の契約が「旧制度」となります。

新制度と旧制度の両方を契約している場合も、控除の合計金額は12万円までとなります。

所得税の控除金額

新制度:2012年1月1日以降に契約や更新した保険

| 年間の支払保険料 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

旧制度:2011年12月31日に契約や更新した保険

| 年間の支払保険料 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

住民税は、各枠年間最大28,000円、合計年間最大84,000円まで控除ができます。

住民税の控除金額

| 年間の支払保険料 | 控除額 |

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

| 年間の支払保険料 | 控除額 |

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超 40,000円以下 | 支払保険料等×1/2+7,500円 |

| 40,000円超 70,000円以下 | 支払保険料等×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

控除の方法

会社員、O Lは、年末調整で会社に申請をすれば、控除が受けられます。

年末調整は、給与や賞与から、源泉徴収で天引きされた、所得税の過不足を調整する手続きのことです。

毎年大体9月ごろに行われます。

会社勤めで、源泉徴収があり、「給与所得者の扶養控除等(異動)申告書」を提出している人は年末調整の対象者です。

会社から、上記の申告書を提出するように言われます。

その際、生命保険料控除の欄に記載し、保険会社から送られてくる、控除証明書を添付し、申告する必要があります。

9月前後になると、保険会社から続々「控除証明書」が届きますので、こちらを保管しておき、会社の締切に遅れないように提出しましょう。

面倒な確定申告なしにできるので、ハードルが低い節税方法です。

ただし、年の途中で転職した場合などは、ご自身で確定申告する必要がありますので注意しましょう。

控除による節税効果

最大12万円の控除枠を使った際の、節税効果は、最低限の所得税率の場合、住民税の控除と含めて、13,000円ほどの節税効果があります。

所得税率によって節税効果は変わります。

住民税は一律10%ですので、最大8,400円の節税効果です。

簡単な計算方法は以下の通りです。

所得税

ご自身の控除金額 × ご自身の所得税率 = 戻ってくる金額(税金還付の金額・節税金額)

例えば最大12万円、所得税率10%の場合

12万円 × 0.1 = 12,000円 ← 税金の還付金額

となります。そこまで大きな金額ではありませんが、節税が難しい会社員では、貴重な節税方法です。

まとめ

生命保険料控除は、会社員にとっては最も身近な節税方法です。

控除枠はなるべく最大活用し、数少ない節税手段は無駄にしないようにしましょう。

掛け捨てでなく、積立の保険での節税方法は、別の回でお伝えします。

まずはご自身の加入保険料、生命保険控除の枠を確認し、まだ枠が余っているようでしたら、活用することもご検討ください。